Субсидиарная ответственность

Защита директоров и учредителей от субсидиарной ответственности в Перми

Помогу избежать привлечения к ответственности, если кредиторы и управляющий требуют взыскать с вас долги компании как с КДЛ — сохраню активы или существенно снижу сумму требований.

Получить защиту активов

✔️15 лет управлял бизнесом

✔️Личный опыт защиты от субсидиарки на 500+ млн

✔️10+ лет арбитражной практики

Почему директору и собственнику важно заранее оценить риск субсидиарной ответственности?

Субсидиарная ответственность — это ситуация, когда долги компании могут взыскать за счет личного имущества руководителя, собственника или другого КДЛ, если денег и активов должника не хватает.

Обычно претензии возникают не внезапно: их формируют решения, сделки и состояние документов за несколько лет, а предъявляют, когда компания уже в тяжёлом финансовом положении или в банкротстве.

Поэтому задача руководителя и собственника — заранее увидеть слабые места и подготовить доказательства добросовестности и разумности действий, пока есть время и доступ к документам.

Что обычно проверяют и пытаются доказать при привлечении к ответственности:

- Кто принимал ключевые решения и кто реально контролировал компанию.

- Были ли действия, которые ухудшили положение должника и повлияли на исполнение обязательств перед кредиторами.

- Есть ли документы, подтверждающие экономический смысл решений и реальное движение денег и имущества.

Быстрая проверка: есть ли повод оценить риск уже сейчас?

☑️ У компании растут долги, и не хватает средств на обязательные платежи.

☑️ Были сделки с взаимозависимыми лицами или существенные выплаты отдельным контрагентам при общей нехватке денег.

☑️ Документы по сделкам и расчётам ведутся неполно, часть первичных документов отсутствует, подтверждения операций собрать сложно.

☑️ Кредиторы уже направляют претензии и требования, обсуждают банкротство или подают заявления.

☑️ Менялся директор, менялся состав участников, были попытки передать управление без передачи реальных процессов и документов.

☑️ Были сделки с взаимозависимыми лицами или существенные выплаты отдельным контрагентам при общей нехватке денег.

☑️ Документы по сделкам и расчётам ведутся неполно, часть первичных документов отсутствует, подтверждения операций собрать сложно.

☑️ Кредиторы уже направляют претензии и требования, обсуждают банкротство или подают заявления.

☑️ Менялся директор, менялся состав участников, были попытки передать управление без передачи реальных процессов и документов.

⚠️ Если совпало 1–2 пункта — достаточно аудита рисков; если 3+ — требуется план защиты и подготовка доказательств до активных действий со стороны кредиторов.

Мой главный кейс: отменил требования на 500+ млн, как бывший директор

- Ситуация: Семь лет в статусе ответчика по иску о субсидиарной ответственности. Арестованные счета, запрет на выезд, постоянное давление.

- Процесс: Разработка стратегии, сбор сотен страниц доказательств и защита своей позиции в судах всех инстанций.

- Результат: Иск на 514 млн отклонен. Активы сохранены, репутация защищена.

- Вывод для вас: Я не просто юрист. Я знаю эту систему изнутри как ответчик и понимаю, на какие точки нужно давить для победы. Вы нанимаете не теоретика, а практика, который рисковал своим имуществом так же, как вы сейчас.

500+

млн. руб.

Стадии защиты от субсидиарной ответственности

Юридические услуги в рамках комплексной защиты. Каждая из них — это решение для конкретной ситуации.

Инструкция по спасению активов: как защититься от субсидиарной ответственности

Пошаговая стратегия сохранения бизнеса и личных активов для собственников и руководителей, подготовленная юристом-практиком.

Что получите:

- Чек-лист самодиагностики субсидиарного риска.

- Пошаговый алгоритм на 72 часа.

- Топ 5 ошибок, ведущих к потере активов.

- Перечень подтверждающих добросовестность руководителя документов.

- Детали реального кейса на 500+ млн.

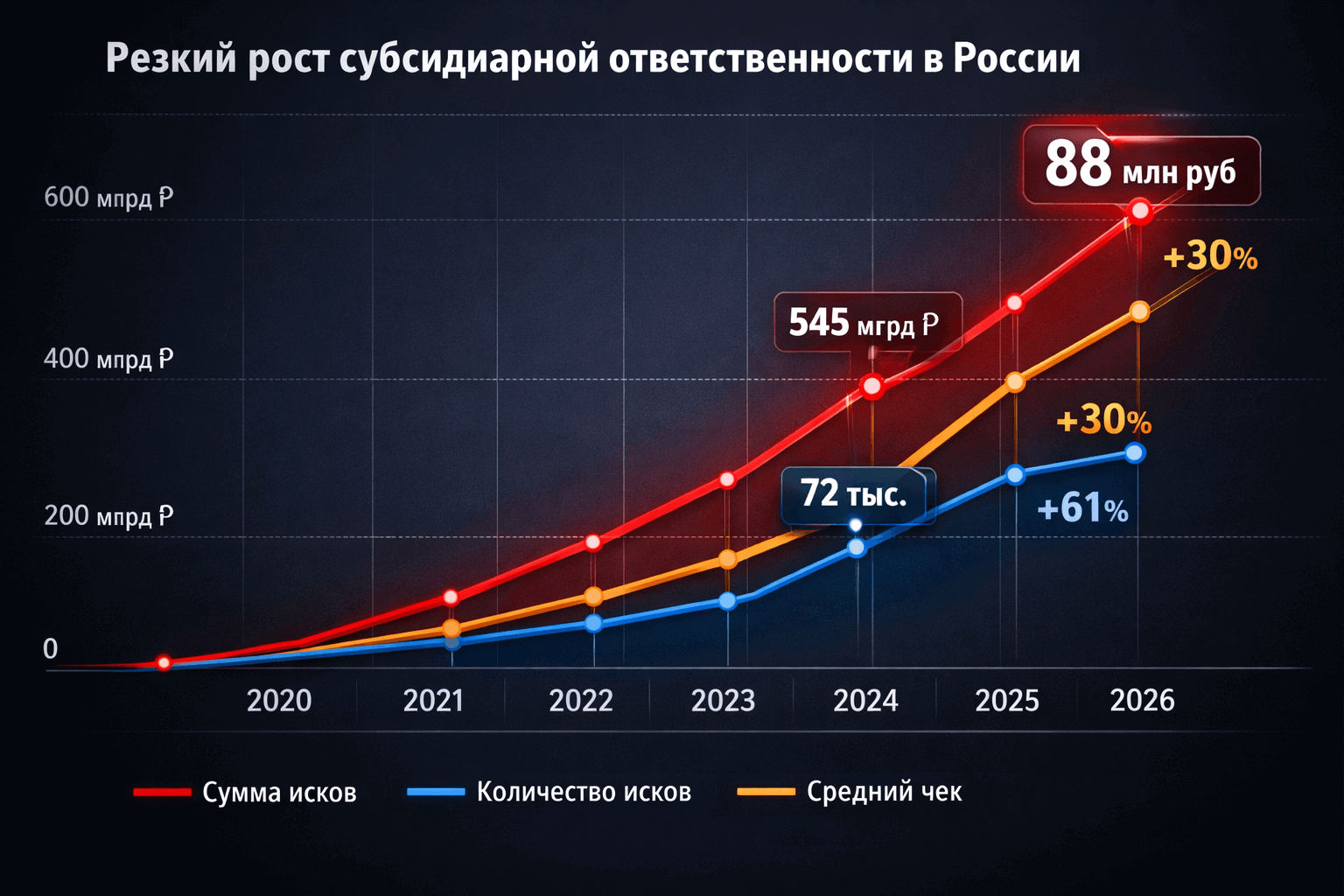

⚠️ Ваши риски в 2026 году выросли на 30%

Верховный Суд РФ (Определение от 04.08.2025 № 302-ЭС24-490) разрешил включать "мораторные проценты" в сумму субсидиарной ответственности. Это значит, что к вашему долгу автоматически добавится треть суммы.

Мы подготовили детальный разбор новой практики: как цифровой след (IP, MAC) и переписки в Telegram становятся главными уликами против директора и КДЛ.

Условия сотрудничества и стоимость

Стоимость юридической защиты от привлечения к субсидиарной ответственности формируется исходя из сложности кейса, объема доказательной базы и стадии процесса. Мы используем прозрачную систему тарификации, фиксируемую в договоре.

1. Первичный правовой анализ

Стоимость: от 50 000 — 100 000 ₽ (зависит от объема сделок и документов).

Независимая оценка перспектив дела на основе материалов арбитражного управляющего и внутренней документации должника.

Результат работы: Письменное заключение, содержащее:

- Квалификацию рисков привлечения к ответственности (ст. 61.11, 61.12 127-ФЗ).

- Анализ уязвимостей в позиции защиты (сделки, документооборот).

- Варианты правовой стратегии с прогнозом вероятности успеха.

- Срок подготовки: 3–5 рабочих дней.

2. Представительство в арбитражном суде

Формат работы: Проектная оплата или Абонентское обслуживание.

- Поэтапная оплата: от 150 000 ₽ за стадию (Первая инстанция / Апелляция / Кассация).

Включает полную подготовку процессуальных документов, работу с экспертными учреждениями, участие в заседаниях и переговоры с кредиторами.

- Ежемесячная оплата: от 80 000 ₽ / мес.

Рекомендуется для сложных, затяжных процессов с большим количеством эпизодов и обособленных споров.

3. Гонорар успеха

Размер: от 3% до 10% от суммы отказанных требований.

Выплачивается по факту достижения положительного экономического результата для Клиента (отказ в иске, снижение суммы ответственности, заключение мирового соглашения на выгодных условиях).

📌Примечание: Окончательная структура гонорара утверждается после изучения материалов дела. Мы не беремся за заведомо бесперспективные споры ради процессуальной работы.

Часто задаваемые вопросы

Каковы реальные сроки давности по субсидиарной ответственности?

Формально закон устанавливает трехлетний срок. Однако ключевой нюанс, который упускают многие, заключается в том, с какого момента этот срок начинает течь. На практике суд отсчитывает его не с даты совершения вами сделки, а с момента, когда конкурсный управляющий узнал или должен был узнать о ее потенциальном вреде. Он может «узнать» об этом и через пять лет. Поэтому стратегия «отсидеться и подождать» — одна из самых опасных. Время в этом вопросе работает против вас.

Статус «номинального» директора освобождает от субсидиарной ответственности?

Нет. Эпоха, когда можно было спрятаться за «номиналом», закончилась. Судебная практика идет по пути установления реального контроля над компанией. Если вы были лишь формальным руководителем, единственный путь к защите — это доказать данный факт и раскрыть информацию о фактическом бенефициаре. Однако это сложный процесс, требующий выверенной стратегии и сбора неопровержимых доказательств. Пассивная позиция «я ничего не решал» в суде не работает.

Какие документы критически важны для защиты от субсидиарной ответственности?

Документы — ваш главный союзник. Как юрист, я выделяю три ключевые группы:

- Документы, доказывающие вашу добросовестность: протоколы собраний с вашим «особым мнением», служебные записки, где вы предупреждали о рисках.

- Документы, подтверждающие рыночный характер сделок: отчеты об оценке, коммерческие предложения от других компаний, сравнительный анализ цен.

- Документы, объясняющие экономическую логику: бизнес-планы, финансовые модели, аналитические записки, которые доказывают, что в тот момент ваше решение было разумным, даже если оно привело к убыткам.

Кто может попасть под риск, кроме директора, и что такое КДЛ?

КДЛ — это контролирующее должника лицо. Проще говоря, это человек, который мог реально влиять на решения компании: давать указания, утверждать сделки, распоряжаться деньгами, определять, кто и как управляет бизнесом. Важно, что в подобных спорах суд оценивает не только запись в ЕГРЮЛ, но и фактическую картину управления.

Чаще всего под риск попадают:

- Директор, в том числе бывший.

- Собственник или бенефициар, который фактически принимал ключевые решения.

- Лицо, через которое управляли компанией, если оно реально исполняло роль руководителя.

- Участники и менеджеры, которые контролировали финансы и существенные сделки, если это подтверждается документами и перепиской.

Чем отличается защита от субсидиарной ответственности директора и бенефициара?

Разница в том, какие претензии обычно предъявляют и какие доказательства нужно готовить.

Если речь о директоре, чаще проверяют:

Если речь о бенефициаре или собственнике, чаще фокус смещается на другое:

Если речь о директоре, чаще проверяют:

- Исполнение обязанностей руководителя: учёт, документы, отчётность, контроль за платежами.

- Почему принимались решения о сделках и платежах в период финансовых трудностей.

- Были ли действия, которые могли ухудшить положение кредиторов, и можно ли это подтвердить документами.

Если речь о бенефициаре или собственнике, чаще фокус смещается на другое:

- Был ли фактический контроль над директором и ключевыми решениями.

- Не выводились ли активы и прибыль из бизнеса в ущерб кредиторам.

- Нет ли связки взаимозависимых компаний и сделок, где бизнес фактически «перенесли» в другое юрлицо.

Как юрист по субсидиарной ответственности, Вы будете вести мое дело лично?

Да. Это мой принципиальный подход. В делах, где на кону стоит личное будущее клиента, недопустима передача ответственности. Вы нанимаете мой личный опыт, включая прецедент защиты от требований на 500+ млн, и я несу персональную ответственность за каждый шаг в разработке и реализации стратегии вашей защиты в делах о субсидиарной ответственности.

Прямая связь

Свяжитесь напрямую, чтобы обсудить ситуацию и защитить Вас от рисков субсидиарной ответственности.